Sarah

Sarah Marketingexpertin bei JTL

Deep Dive: E-Rechnungen für Onlinehändler – Ein Gespräch mit Experten

Bei einem komplexen Thema wie E-Rechnungen ist es immer am besten, diejenigen zu Wort kommen zu lassen, die echte Experten auf diesem Gebiet sind. Genau das möchten wir in diesem Beitrag tun. Nachdem wir in den Teilen 1 und 2 unserer Blogreihe auf die rechtlichen Grundlagen zur E-Rechnung und die Schritte zur Umstellung auf die E-Rechnung eingegangen sind, tauchen wir heute noch tiefer in die Materie ein. Ulrich Pöhner, CEO bei GREYHOUND, hat sich dazu seinen Kollegen Sascha Lammers, Product Owner E-Rechnungen, und Johannes Seidel, CEO von JERA, eingeladen. Gemeinsam diskutieren sie Fragen zu den ab 01. Januar 2025 geltenden Regelungen und veranschaulichen, welche Lösung für welche Händler am besten geeignet ist.

Das vollständige Gespräch inklusive Einblicken in die Software findet Ihr im Video:

Ulrich Pöhner: Was ist eigentlich eine E-Rechnung?

Johannes Seidel: Die meisten Leute denken, dass ein per E-Mail verschicktes PDF als E-Rechnung gilt. Tatsächlich wurde im Wachstumschancengesetz festgelegt, dass eine E-Rechnung eine digitale Datei ist, die den geforderten Rechnungsinhalt überträgt. Das kann im Format XRechnung oder ZUGFeRD passieren.

Ulrich Pöhner: Und was steckt technisch dahinter? Was genau passiert mit einer E-Rechnung?

Johannes Seidel: Im Grunde passiert damit das gleiche wie mit einer Papierrechnung, nur dass wir diese Prüfung jetzt über eine Verfahrensdokumentation ablaufen lassen müssen. Zunächst wird überprüft, ob die erhaltene E-Rechnung dem geforderten Standard entspricht. Unsere Tools prüfen, ob die Regeln für den Aufbau der Datei eingehalten werden.

Sowohl bei XRechnung als auch bei ZUGFeRD gibt es unterschiedliche Formate, die von der Software unterschiedlich kontrolliert werden. Nach abgeschlossener Prüfung wird ein sogenannter Hash erstellt, der in das XML-Dokument, also in die E-Rechnung, hineingeschrieben wird. Dieser Hash dokumentiert, dass die Rechnung geprüft und danach nicht verändert worden ist.

Die erste Hürde besteht also darin, ein Tool zu finden, mit dem man diese technische Prüfung ablaufen lässt. Im zweiten Schritt soll die Rechnung natürlich auch inhaltlich kontrolliert werden. Dazu muss eine XRechnung erst visualisiert werden, also in die klassische Rechnungsansicht gebracht werden, wie wir sie seit Jahren gewohnt sind. Wenn sie korrekt ist, wird die Rechnung entweder akzeptiert und bezahlt, oder man reklamiert sie. All diese Schritte müssen sauber dokumentiert werden. Danach wird die Rechnung optional kontiert und in die Buchhaltung zur Endablage mit dem Buchungssatz weitergegeben.

Ulrich Pöhner: Wie lässt sich diese Prüfung mit dem DMS von GREYHOUND umsetzen?

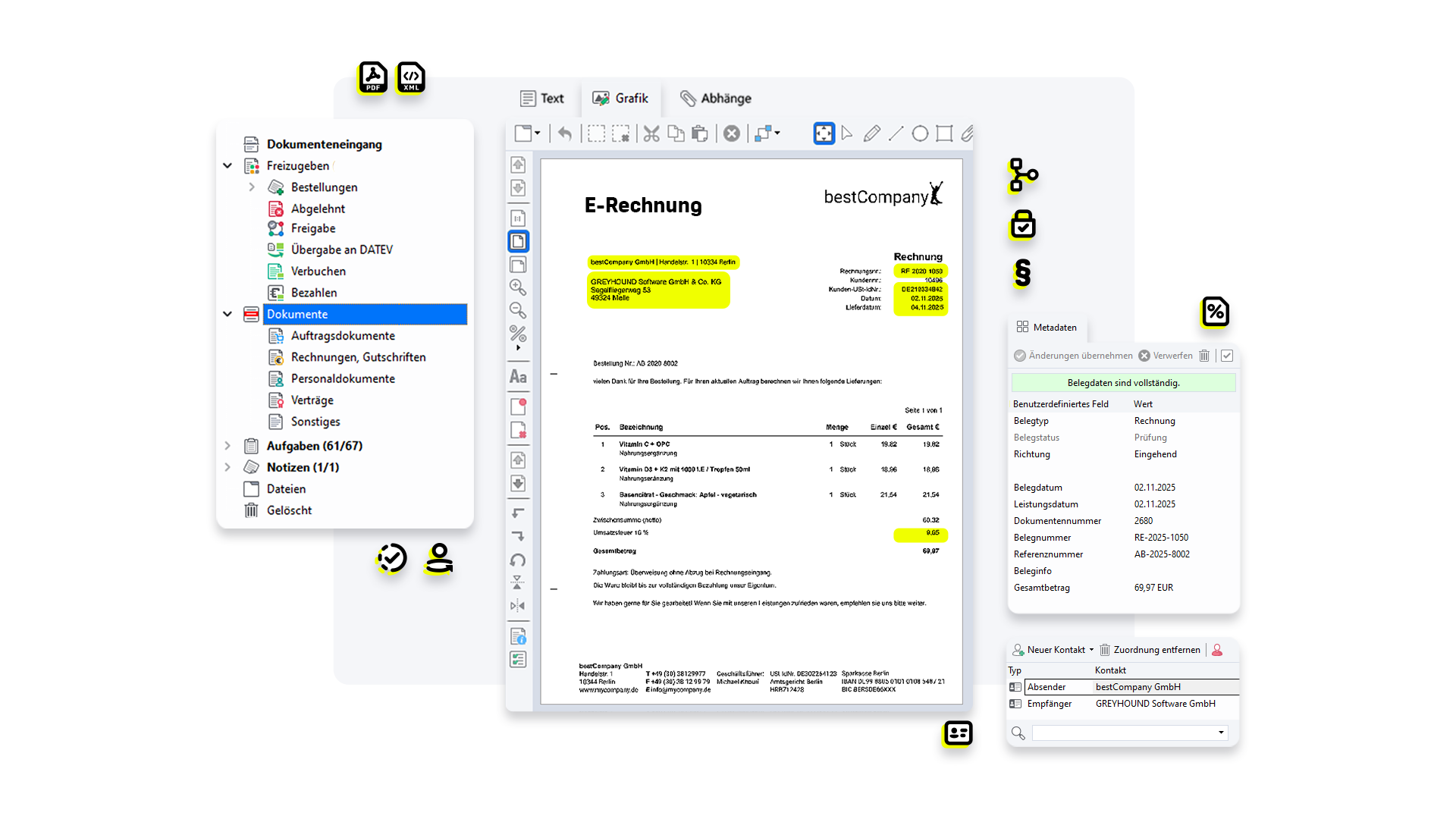

Sascha Lammers: Mit GREYHOUND kann man sich die X und E-Rechnung im altbekannten DIN A4-Format anzeigen lassen, inkl. aller Angaben wie Umsatzsteuer, Gesamtbetrag, etc. Sie lässt sich also wie eine klassische Rechnung prüfen. Auch die Belegdaten können im Detail ausgelesen werden.

Ulrich Pöhner: Von JERA gibt es ebenfalls eine Lösung zum Empfangen und Verarbeiten von E-Rechnungen, oder?

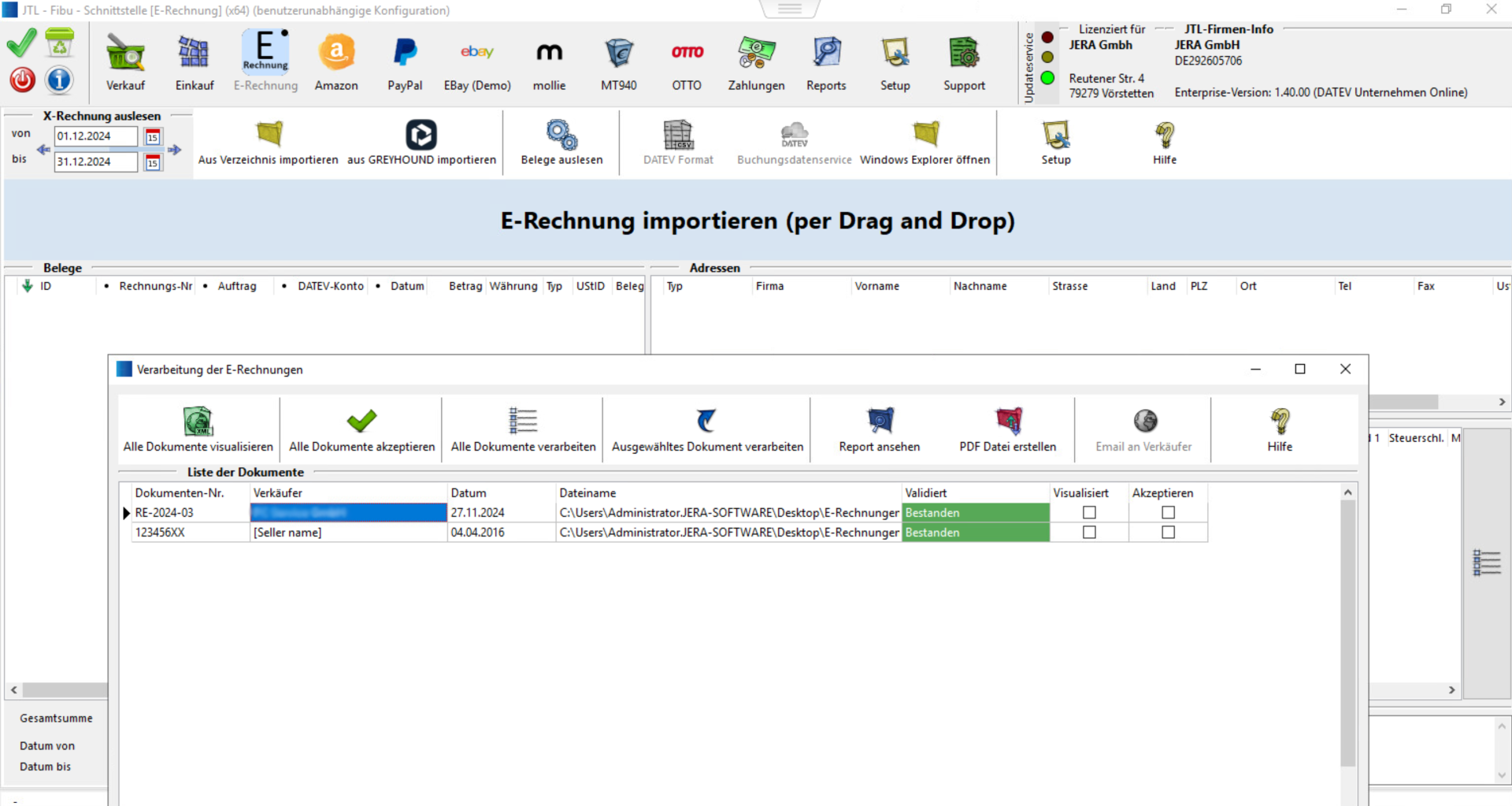

Johannes Seidel: Ja, die Lösung heißt „E-Rechnung 2 FIBU“. Damit können wir sowohl XRechnungen als auch ZUGFeRD einlesen, validieren, visualisieren, kontieren und an die Buchhaltung weitergeben.

Ulrich Pöhner: Und wie unterscheiden sich die Lösungen von JERA und GREYHOUND?

Johannes Seidel: Die Lösung von JERA spricht Händler an, die einen kleinen Funktionsumfang haben. Unsere Kunden sind Unternehmen aus dem E-Commerce, die eine kleine Verwaltung aber ein hohes Versandaufkommen haben. Der Umfang der Eingangsrechnungen ist meist überschaubar und liegt zwischen 20 und 40 im Monat. Diese werden in der Regel von einem einzelnen Mitarbeiter verarbeitet, ohne dass die Rechnungen noch geprüft werden und diverse Freigabeprozesse durchlaufen müssen. Sie werden an einem Arbeitsplatz gesammelt, einmal im Monat per Drag and Drop in unser Tool eingefügt oder aus einem Verzeichnis als Stapel rausgelesen und an die Buchhaltung übertragen. Für die Endablage im revisionssicheren Archiv nutzen wir eine Buchhaltungssoftware – meistens DATEV.

Sascha Lammers: Mit GREYHOUND hingegen lassen sich durch praktische Workflows große Mengen von Dokumenten bearbeiten. Das DMS kann auch direkt E-Mails mit angehangenen X- und E-Rechnungen empfangen. Viele Kunden verarbeiten daher hunderte von Belegen am Tag mit GREYHOUND. Mit unserer Lösung lässt sich definieren, welche dieser E-Mail-Anhänge vollautomatisch in das Dokument, das in den Freigabeprozess kommt, überführt werden sollen. Auch bei Eingang einer falschen Rechnung kann automatisch oder händisch eine entsprechende Antwort an den Absender verschickt werden.

Wurde für diesen Prozess zur Verarbeitung der E-Rechnungen einmal eine Automation eingerichtet, ist es auch kein Problem, wenn plötzlich tausend Rechnungen am Tag eingehen. Am Ende erfolgt dann die Übergabe an DATEV – und hier kommt JERA ins Spiel.

Ulrich Pöhner: Das heißt, es gibt eine Schnittstelle von GREYHOUND zu JERA?

Johannes Seidel: Genau. Wir haben eine Möglichkeit geschaffen, dass unsere E-Rechnung 2 FIBU Schnittstelle per API auf GREYHOUND zugreift. Die entsprechenden Dokumente, die fertig verarbeitet worden sind, können wir auslesen. Diese Daten werden von unserer Seite dann wieder über den Buchungsdatenservice an die Finanzbuchhaltung DATEV übertragen. Das Besondere dabei ist, dass wir sowohl das XRechnungs-File als auch den Buchungssatz übertragen und beide miteinander verknüpfen. So kann z.B. der Steuerberater über einen Link in dem Buchungssatz direkt das verknüpfte XML-Dokument aufrufen und nochmal ansehen. Damit erspart man sich hinterher Rückfragen, wenn die Fachleute die Belegprüfung nochmal durchführen wollen. Im Fall einer Buchprüfung vom Finanzamt, kann über das bei DATEV archivierte Dokument direkt nachvollzogen werden, dass sauber gearbeitet wurde und dass der Vorsteuerabzug rechtmäßig in Anspruch genommen wurde.

Sascha Lammers: Der Freigabeprozess wird dann im letzten Schritt über GREYHOUND abgeschlossen und die Rechnung liegt rechtskonform archiviert in GREYHOUND. Dort ist sie jederzeit abrufbar und erfüllt alle Aufbewahrungspflichten des Gesetzgebers.

Ulrich Pöhner: Das Thema Vorsteuerabzugsberechtigung ist stark mit dem Thema E-Rechnung verknüpft. Welche Möglichkeiten haben unsere Kunden, um sich gut vorzubereiten? Was würde passieren, wenn ich das Thema E-Rechnung ab dem Stichtag 01.01.2025 ignoriere?

Johannes Seidel: Dann geht man natürlich ein großes Risiko ein. Wenn ich nicht dokumentieren kann, dass sowohl die Quelle meiner E-Rechnung dem entspricht, was ich erwarte, also das inhaltlich und technisch geprüft wurde, dann besteht die Möglichkeit, dass ein Prüfer diesen Vorsteuerabzug nicht anerkennt. Dabei kann es sich schnell um große Summen handeln.

Im ersten Schritt geht es beim Thema E-Rechnung ja um B2B-Rechnungen innerhalb Deutschlands, aber wir hören im Umfeld von Industrie-Unternehmen immer häufiger, dass sie von ihren Lieferanten E-Rechnungen haben wollen. Daher gehen wir davon aus, dass sich das ganze Thema schnell im Markt verbreitet. Denn der Hintergrund ist ja nicht nur, dass die Finanzbehörden besser auf die Transaktionen zwischen Unternehmen zugreifen können, sondern auch Unternehmen ab einer gewissen Größe automatisiert Daten verarbeiten können. Das bedeutet für ein Industrie-Unternehmen eine Zeitersparnis von bis zu 60 % beim Erfassen der Eingangsrechnungen.

Und darum geht es im Endeffekt: Wir möchten mit der Digitalisierung versuchen, Mehrwerte in Form von Zeitersparnis zu schaffen. Und wir möchten Tools anbieten, mit denen wir das optimal unterstützen. JERA für Händler, die kleinere Volumen transportieren, und GREYHOUND für die Unternehmen, die große Mengen verarbeiten müssen.

Ulrich Pöhner: Gibt es noch weitere Vorteile bei der Umstellung auf E-Rechnungen?

Johannes Seidel: Es ist kein Geheimnis, dass innergemeinschaftliche Lieferungen und Dreiecksgeschäfte immer wieder für Umsatzsteuerbetrug missbraucht werden, z.B. durch ein sogenanntes Umsatzkarussell. In Deutschland entsteht dadurch jährlich ein Umsatzsteuerschaden von 50 Millionen €. Das möchte man mit der Pflicht zur E-Rechnung austrocknen. In anderen europäischen Ländern wird das schon lange so praktiziert und die Umsatzsteuerbetrügereien konnten deutlich reduziert werden.

Blogbeitrag kurz & bündig

In Sachen E-Rechnung ist JERA die ideale Lösung für Händler mit kleiner Verwaltung ohne komplexe Freigabeprozesse. Mit GREYHOUND hingegen können Unternehmen mit großem Verwaltungsapparat dank Automatisierungen E-Rechnungen besonders zeitsparend verarbeiten. Mit beiden Lösungen können die Dokumente an eine Finanzbuchhaltung wie DATEV übermittelt und anschließend rechtskonform archiviert werden.

Alle Beiträge der Blogserie zur E-Rechnungspflicht im Überblick:

Teil 1: E-Rechnungspflicht 2025: Alles, was Onlinehändler wissen müssen

Teil 2: Zur E-Rechnung in wenigen Schritten

* Die Verfahrensdokumentation dient dazu, nachweisen zu können, dass bei der Verarbeitung von digitalen Dokumenten die Anforderungen des Handelsgesetzbuches (HGB), der Abgabenordnung (AO) und den GoBD für die Erfassung, Verbuchung, Verarbeitung, Aufbewahrung und Entsorgung von Daten sowie Belegen erfüllt sind.

- Veröffentlicht am: 19. Dezember 2024

- Kategorie Lösungen von JTL

- Themen Onlinehandel, Recht & Pflicht, E-Rechnung

Erhalten Sie wichtige Infos zu unseren Produkten sofort.

Social Media